Aktivoimalla kehitysmenoja siirtyy menovaikutus tuleville tilikausille, jolloin kehitetty hyödyke tuottaa tuloa. Kokemusperusteisesti kehittämismenoihin ja niiden kirjanpitokäsittelyyn liittyy paljon kysymyksiä. Artikkelissa tutustaan siihen mitkä asiat tulisi erityisesti huomioida taloushallinnon näkökulmasta, ja mitkä ovat kehittämismenojen käsittelyvaihtoehdot kirjanpidossa.

Tutkimus- vs. kehittämismeno

Tutkimusmenojen erottaminen kehittämismenoista on tärkeää, sillä kirjanpitokäsittely eroaa näiden osalta toisistaan. Kehittämismenoja saadaan edellytysten täyttyessä aktivoida, mutta tutkimusmenot on kirjattava kirjanpitolain mukaan tilikauden kuluksi. Tutkimusmenoja tunnistaa yleensä siitä, että ne syntyvät ajallisesti ennen kehittämistoiminnan alkamista, jolloin etsitään kehityskohteita. Tähän sisältyy mm. kehittämiskohteiden valinta- ja arviointiprosessiin liittyvät menot kuten varhaisessa vaiheessa teetetyt markkinatutkimukset.

Kehittämistoiminnan ja -menojen ominaispiirteet

Kehittämistoiminta on käsitteenä hyvin laaja, mutta se voi liittyä esimerkiksi tuotteiden, prosessien, laitteiden, raaka-aineiden, järjestelmien tai palvelujen kehittämiseen. Yleisesti kehittämistoimintaan liittyy uutuusarvo tai, että kehitettävä tuote tai palvelu on nykyistä tarjontaa parempi.

Kehittämistoiminnan seurauksena syntyy yhtiölle yleensä erinäisiä menoja, mutta mitkä menot luokitellaan yleensä kehittämismenoiksi?

Kiteytettynä kehittämismenoiksi katsotaan kehittämistoiminnasta välittömästi syntyneet menot. Näitä ovat mm.

- kehityshankkeissa toimivaan henkilökuntaan kohdistettavissa olevat palkka- ja sivukulut

- kehittämistoiminnassa käytettävät aineet ja tarvikkeet

- kehityshankkeelle ostetut palvelut

Suositeltavaa on seurata kehittämismenoja kirjanpidossa oman kustannuspaikan avulla. Lisäksi mikäli henkilöstökuluja kohdistetaan kehityshankkeelle, tulisi kohdistus perustua esimerkiksi työajanseurantaan. Hyvin toteutetulla seurannalla yrityksen on helppo osoittaa, miten ja mistä kulut ovat syntyneet, ja määrittää mahdollisesti aktivoitavan kehittämismenon hankintamenon.

Milloin kehittämismenot saadaan aktivoida

Kirjanpitolain 5 luvun 8 §:n mukaan kehittämistoiminnasta välittömästi syntyneet menot saadaan aktivoida. Kehittämismenoja ei koske aktivointipakko, vaan aktivointi on tahdonvaltaista. Kehittämismenojen hankintamenon aktivoimisen edellytyksinä on, että hyödykkeen valmiiksi saaminen on teknisesti toteutettavissa niin, että hyödyke on käytettävissä tai myytävissä. Tämä liittyy myös vahvasti siihen, että aktivoitaviin kehittämismenoihin tulee liittyä tulonodotus vastaisilla tilikausilla. Tulonodotus osoitetaan luotettavalla budjetilla tai muulla suunnittelulaskelmalla, joka sisällytetään kirjanpitoaineistoon aktivointiperusteen todentamiseksi. Tulonodotusten nykyarvo tulee ylittää selvästi aktivoitavan hankintamenon määrän. Mikäli laskelmaa laatiessa on selvää, että tulonodotuksiin liittyy epävarmuutta, tulee kehittämismenot kirjata kuluksi varovaisuuden periaatteen mukaan.

Miten määritetään kehittämismenojen poistoaika?

Laskelman laatiminen tulonodotuksista antaa samalla johdolle tukea kehitetyn hyödykkeen vaikutusajan määrittämiselle. Kirjanpitolain mukaan aktivoidut kehittämismenot on poistettava suunnitelman mukaan vaikutusaikanaan. Vaikutusajalla tarkoitetaan hyödykkeen taloudellista pitoaikaa. Taloudellisella pitoajalla taas tarkoitetaan sitä aikaa, jona kehitetty hyödyke ennakoidaan hyödyttävän kirjanpitovelvollista tuloa tuottamalla. Mikäli vaikutusaikaa ei voida luotettavalla tavalla arvioida, kehittämismenot on poistettava enintään kymmenessä vuodessa.

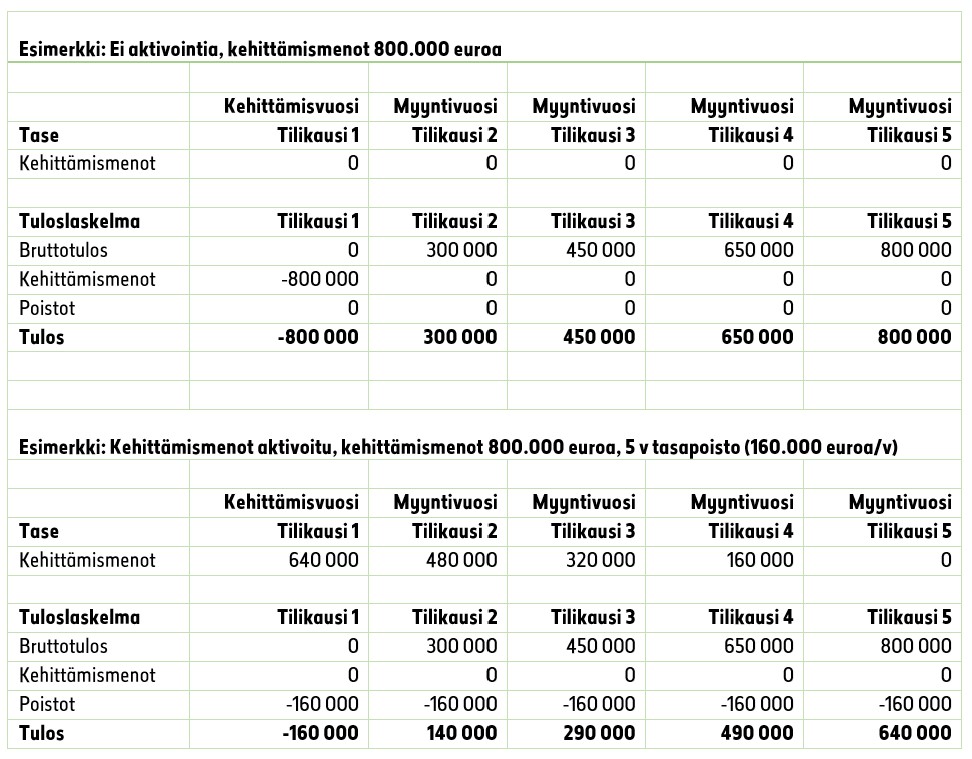

Aktivoidut kehitysmenot kirjataan kuluksi poistosuunnitelman mukaan vuosittain tasapoistoin. Aktivoimalla kehitysmenoja siirtyy menovaikutus tuleville tilikausille, jolloin kehitetty hyödyke tuottaa tuloa. Ajatus on, että tuloslaskelma antaa pidemmällä tarkastelujaksolla oikeamman kuvan, kun menot ja niihin liittyvät tulot kohdistuvat. Alla yksinkertaistettu esimerkki kuvatusta tilanteesta.

Kehittämismenojen aktivointi kirjanpidossa

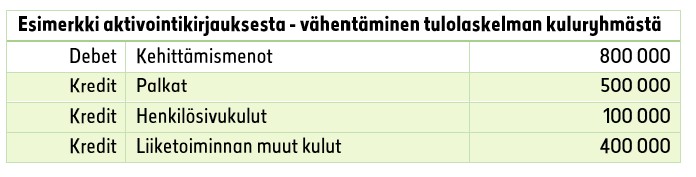

Johdon päätettyä aktivoida kehittämismenot taseeseen tulee aktivointikirjaukset tehdä kirjanpidossa. Tähän on useampi tapa, mutta kirjanpitolautakunta on lausunnossaan (2016 / 1962) todennut vakiintuneeksi kirjanpitotavaksi tehdä kuluja vähentävä kirjaus siitä tuloslaskelman ryhmästä, johon alkuperäinen kulu on kirjattu (esim. palkat, henkilösivukulut ja liiketoiminnan muut kulut).

Kirjanpitolautakunta on myös hyväksynyt vaihtoehtoisena kirjaustapana käyttää ”Valmistus omaan käyttöön”-kohtaa tuloslaskelmassa aktivointikirjauksen vastatilinä. Tällöin esimerkiksi tuloslaskelman kokonaispalkkojen vertailua tilikaudesta toiseen onnistuu vaivattomasti tilinpäätöksen lukijalta. Kehittämismenojen käsittelyssä tulisi noudattaa johdonmukaisuutta, jotta vertailukelpoisuus säilyy tilikaudesta toiseen. Mikäli käsittelyä muutetaan, tulee asiasta antaa lisätietoa tilinpäätöksen liitetiedoissa vertailukelpoisuuden säilyttämiseksi.

Mikäli vastaaviin kuluihin on saatu avustusta tai tukea, tulee tämä ottaa huomioon kirjanpitokäsittelyssä.

Lue avustusten kirjanpitokäsittelystä tarkemmin tästä blogipostauksestamme.

Kehittämismenot ja jakokelpoiset varat

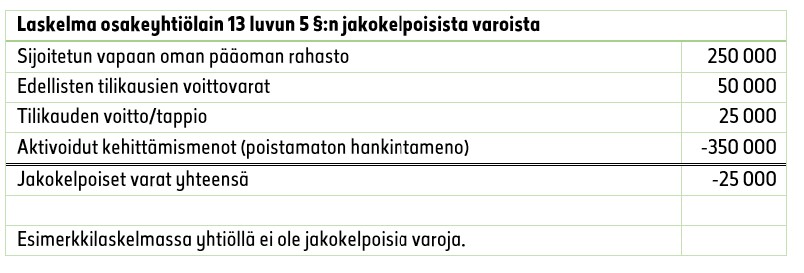

Yhtiön johdon tulisi tiedostaa, että aktivoidut kehittämismenot vähennetään jakokelpoisia varoja laskettaessa. Käytännössä tämä tarkoittaa, että yhtiöllä voi olla vapaata omaa pääomaa, muttei jakokelpoisia varoja. Yhtiö ei tällöin voi osakeyhtiölain mukaan jakaa varoja esimerkiksi osingon, pääomapalautuksen tai omien osakkeiden lunastamisen/hankkimisen muodossa. Alla esimerkki kuvatusta tilanteesta ja tilinpäätöksen liitetiedoissa esitettävästä laskelmasta jakokelpoisista varoista.

Tulonodotuksien seuranta ja poistoajan muutos

Kirjanpitolautakunnan yleisohjeen mukaan (Yleisohje suunnitelman mukaisista poistoista) poistosuunnitelmaa tulee arvioida säännöllisesti aina tilinpäätöstä laadittaessa sen varmistamiseksi, että valittu poistomenetelmä ja –aika vastaavat todellista hyödykkeen taloudellista pitoaikaa.

Poistosuunnitelmaa pitää muuttaa esimerkiksi lyhentämällä poistoaikaa, jos hyödykkeen tulonodotukset heikkenevät olennaisesti. Aiempien tilikausien poistoja ei kuitenkaan oikaista, vaan muutos koskee vain muutostilikauden ja sitä seuraavien tilikausien suunnitelmapoistoja. Myös tulonodotusten olennainen paraneminen voi edellyttää poistosuunnitelman muuttamista pidemmäksi.

Pysyvä tulonodotuksien aleneminen ja arvonalennus

Toisinaan kehitystoiminta ei päädy haluttuun lopputulokseen esimerkiksi markkinamuutoksesta johtuen. Mikäli tämä vaikuttaa pysyvästi kehittämismenojen tulonodotuksiin, eikä alenemista ole pystytty ennakoimaan poistosuunnitelmassa tulee kehittämismenoista tehdä arvonalennuskirjaus. Käytännössä tämä tarkoittaa kehittämismenojen poistamattoman hankintamenon kuluksi kirjaamista kerralla arvonalennuksena tuloslaskelmaan.

Kehittämismenot ja hyvä hallintotapa

Osakeyhtiölain mukaan hallitus huolehtii yhtiön hallinnosta ja siitä, että yhtiön kirjanpidon ja varainhoidon valvonta on asianmukaisesti järjestetty. Hallituksen vastuulla on myös yhdessä mahdollisen toimitusjohtajan kanssa laatia tilinpäätös.

Aktivointipäätöksellä on usein olennainen vaikutus yhtiön tilinpäätöksessä esitettävään tuloslaskelmaan ja taseeseen. Näin ollen on hyvän hallintotavan mukaista, että aktivointipäätös, vaikutusaika ja poistomenetelmä sekä -aika käsitellään ja päätetään hallituksen kokouksessa. Lisäksi myös muut aiemmin kuvatuista kehittämismenoihin vaikuttavista tilanteista, kuten poistoajan muutos ja arvonalennus, tulee hyvän hallintotavan mukaisesti käsitellä hallitustasolla.