Mikä on osakevaihto?

Elinkeinoverolain 52 f §:n mukaan:

”osakevaihto on järjestely, jossa osakeyhtiö hankkii sellaisen osuuden toisen osakeyhtiön osakkeista, että sen omistamat osakkeet tuottavat enemmän kuin puolet toisen yhtiön kaikkien osakkeiden tuottamasta äänimäärästä tai jos osakeyhtiöllä jo on enemmän kuin puolet äänimäärästä, hankkii lisää tämän yhtiön osakkeita. Osakkeet hankkinut yhtiö antaa vastikkeena toisen yhtiön osakkeenomistajille liikkeeseen laskemiaan uusia osakkeitaan tai hallussaan olevia omia osakkeitaan.

Osakkeita luovuttaneen osakkeenomistajan verotuksessa osakevaihdossa syntynyttä voittoa ei katsota veronalaiseksi tuloksi eikä tappiota vähennyskelpoiseksi menoksi. Vaihdossa vastaanotettujen osakkeiden hankintamenona pidetään luovutettujen osakkeiden verotuksessa poistamatta olevaa hankintamenon osaa. Siltä osin kuin vastikkeena saadaan rahaa, osakevaihtoa pidetään veronalaisena luovutuksena”

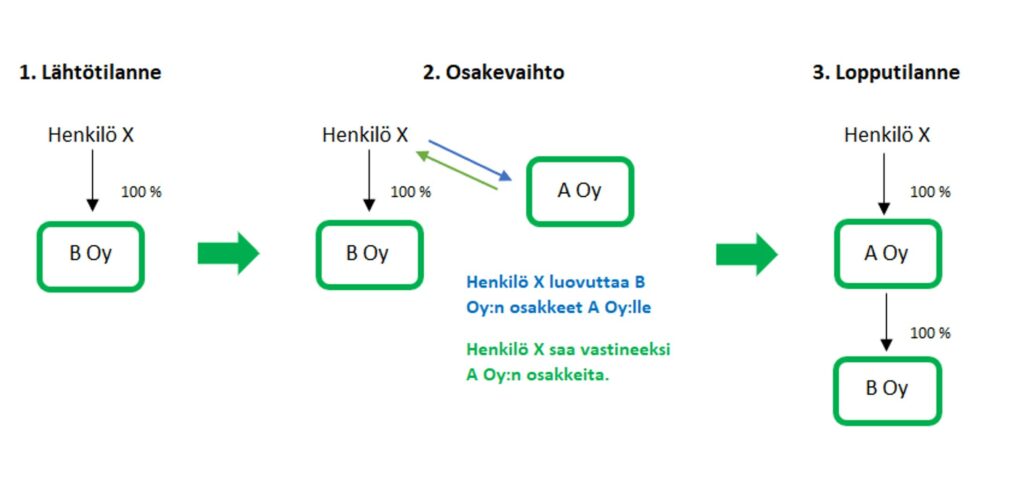

Osakevaihdossa syntyy siten osakeyhtiö (emoyhtiö) yhtiön yläpuolelle.

Osakeyhtiölaissa ei ole suoraan osakevaihtoon liittyviä erityissäännöksiä, vaan kyse on vero-oikeudellisesta käsitteestä. Osakeyhtiölain näkökulmasta osakevaihdossa on kysymys apporttiehdoin tapahtuvasta suunnatusta osakeannista. Osakevaihdossa siirtyvät osakkeet annetaan osakevaihdossa kohdeyhtiölle apporttina niiden käyvällä hinnalla siten, että kohdeyhtiön osakkeenomistajat saavat vaihdossa vastikkeena yhtiön uusia liikkeelle laskemia osakkeita ja mahdollisesti myös rahaa. Rahavastikkeen suuruus ei kuitenkaan voi olla enempää kuin kymmenen prosenttia vastikkeena annettujen osakkeiden nimellisarvosta tai nimellisarvon puuttuessa osakkeita vastaavasta osuudesta maksettua osakepääomaa.

Osakevaihto konsernirakenteen muodostamisen välineenä

Osakevaihdon avulla voidaan luoda konsernirakenne, joka mahdollistaa esimerkiksi paremman riskienhallinnan liiketoimintojen eri osa-alueiden tai varallisuuden eriyttämisen myötä. Tytäryhtiöiden liiketoiminnasta kertyneet voittovarat kannattaa jakaa verovapaasti konsernin emoyhtiölle, jotta mahdolliset liiketoimintariskit eivät pääse vaikuttamaan kertyneisiin voittovaroihin.

Konsernirakennetta muokkaamalla voidaan myös valmistautua tulevaisuuden rahoitusneuvotteluihin tai yrityskauppoihin. Konsernirakenteen muodostamisen avulla esimerkiksi tietyn liiketoimintayhtiön käyttöomaisuusosakkeista luopuminen on mahdollista tehdä verotehokkaasti yrityskauppatilanteessa. Käyttöomaisuusosakkeiden luovutushinta on EVL:n mukaan tietyin edellytyksin verovapaata tuloa ja hankintameno vähennyskelvotonta menoa.

Muita mahdollisia syitä konsernirakenteen muodostamisen taustalla voivat olla esimerkiksi verosuunnittelu, toiminnan tehostaminen tai henkilöstön sitouttaminen.

Osakevaihdon veroseuraamukset

Osakevaihto on tuloverolain edellytysten täyttyessä veroneutraali tapahtuma. Säännösten tarkoituksena on turvata liiketoiminnan jatkuvuus ilman välittömiä tuloveroseuraamuksia järjestelyihin osallistuville yrityksille tai niiden omistajille. Verosäännösten avulla luovutusvoiton verotusta huojennetaan osakkeenomistajien verotuksessa siten, että verotus lykkääntyy ajankohtaan, jolloin vaihdossa saadut osakkeet luovutetaan edelleen. Osakkeet hankkivan yhtiön on kuitenkin maksettava normaalisti varainsiirtoveroa sille luovutetuista osakkeista. Siltä osin kuin osakevaihdossa vastikkeena saadaan rahaa, osakevaihtoa pidetään veronalaisena luovutuksena.

Osakevaihdossa kohdeyhtiön omistajuus voi vaihtua, millä voi olla vaikutusta yhtiön verotuksessa vahvistettujen tappioiden vähentämiseen. Jos tappiota ei voida omistajanvaihdoksen vuoksi vähentää, yhtiö voi kuitenkin lähtökohtaisesti hakea poikkeuslupaa tappioiden vähentämiseksi omistajanvaihdoksesta huolimatta. Poikkeusluvan myöntämiselle katsotaan olevan erityisiä syitä, jos omistajanvaihdos on tapahtunut liiketaloudellisista tai niihin rinnastettavista syistä.

Hankkivan yhtiön nettovarallisuus voi kasvaa osakevaihdon seurauksena, millä voi olla positiivinen vaikutus osakkaiden huojennettujen osinkojen määrään. Osakevaihto tulee kuitenkin suunnitella huolellisesti, jotta vältytään mahdollisilta sudenkuopilta. Korkeimmassa hallinto-oikeudessa on ollut tapauksia, joissa osakevaihto on katsottu veronkierroksi, eikä EVL:n osakevaihtoa koskevia huojennussäännöksiä ole voitu näin ollen soveltaa. Osakevaihdolle tai muille yritysjärjestelyille on oltava riittävät liiketaloudelliset perusteet, jotta järjestelyä ei voida pitää yksinomaan veron kiertämis- tai välttämistarkoituksessa tehtynä.